全国免费咨询热线

0571-88965880

0571-88965880

【作者:郑银娥】

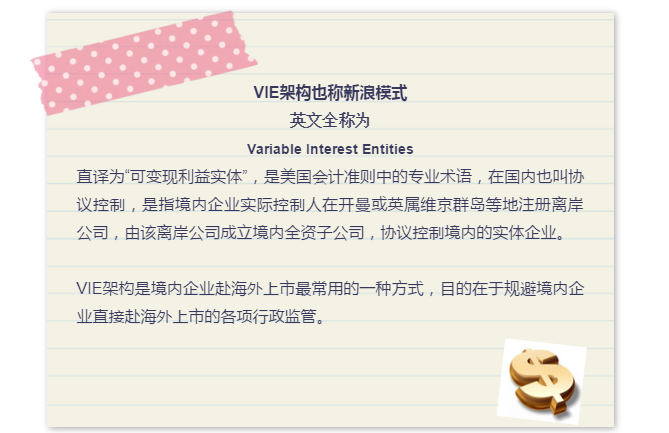

V

I

E

架构

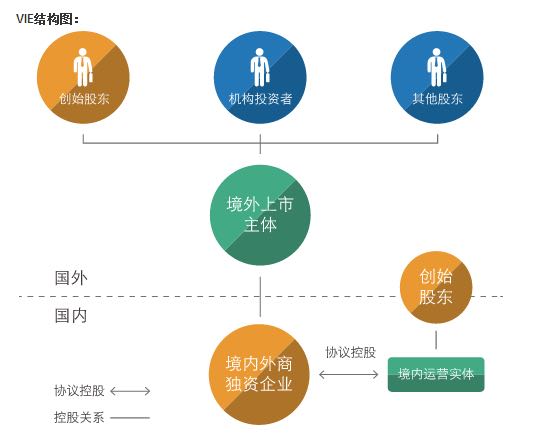

其架构如下图:

首先,由欲赴海外上市的境内实体企业的实际控制人在海外设立一家离岸公司作为境外的上市主体。多数企业一般选择在开曼设立该公司,比如新浪、阿里巴巴等。大部分在香港或美国上市都是以开曼主体上市,理由是开曼群岛的法律制度体系,在香港联交所、美国纳斯达克和纽交所的接受程度比较高,而且设立和运营成本低。同时,开曼一直有避税天堂之称,其不征收任何资本利得税。创始股东可以在境外上市主体这一层面引入机构投资者,规避国内对外资进入和退出时的外汇管制以及税收问题。

其次,由境外上市主体在中国境内设立全资控股的外商企业(“WOFE”),由该WOFE协议控制境内实体企业。

用协议控制境内企业而非直接股权控制的主要是基于两点。

第一,根据《外商投资产业指导目录》,中国对禁止类和限制类产业有外资准入门槛。

第二,规避外资并购境内企业的一系列行政审批,包括商务部、证监会对外资并购境内企业的行政审批和安全审查,以及外汇管理局根据“外汇管第37号文”对“返程投资”[1]相关外汇管理的规定。

协议控制一般包括两类协议:WOFE控制境内公司的协议,和使经营利益转移至WOFE的协议。

一般根据这两类协议,能够达到境外上市主体完全控制境内实体企业,并使大部分经营利润转移,根据上市地的会计准则,合并报表的目的。

控制境内企业的协议包括《委托表决协议》[2]、《独家转股期权协议》[3]和《股权质押协议》[4],利润转移的协议包括《垄断性服务协议》、《知识产权协议》、《咨询和管理协议》等。约定WOFE向境内实体企业提供技术服务、知识产权许可使用权、管理服务,然后境内实体企业向WOFE付费,以完成经营利益转移至WOFE。这些协议可以根据境内实体企业的具体业务进行调整,包括一些资产、设备转移协议和设备租赁协议等。

[1]返程投资,是指境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

[2]委托表决协议,是指境内实体股东授权WOFE所指定的人全权代理行使他们的股东投票权,包括任命董事、高管人员、变更章程等所有股东权利。

[3]独家转股期权协议,是指事先WOFE的书面同意,境内实体公司不得进行任何分红,不得进行任何可能对其资产、债务、产权或者经营有重大负面影响的交易。且在法律许可的时候,WOFE或者其指派的人拥有垄断性购买境内实体公司及其子公司全部或者部分权益的权利。

[4]境内实体公司的股东用他们在境内实体公司中的股权,向WOFE担保上述协议义务的履行。

以上,即为最基本的VIE架构,企业可以根据实际需求,在VIE架构中再搭设其它架构,比如在境外上市主体之上再搭设一层公司,用于做持股平台或者信托。在境外上市主体和WOFE之前再搭设一层香港公司,用于降低国内对境外股东征收股息的税率,或者便于资产交易。

浙江腾智律师事务所