全国免费咨询热线

0571-88965880

0571-88965880

【作者:周碧君律师】

江南忆,最忆是杭州。

也许,现在是南下最好的时光。

于是,前段时间,笔者朋友圈好多人转发了下文,引起了我们的注意——《厉害了,杭州人才净流入量全国第一!他们看中杭州的气候、房价,还有…… 》。

杭州这几年的实力崛起和未来良好的发展前景,吸引了大量人才流入,创业新秀们纷纷使出大招小招留住敢拼敢想敢奉献的志同道合者,大有得人才者得天下的气势。而每一个留不下来的创业者,背后都有一段辛酸的创业史。近日爆红的另一篇人气朋友圈文章,《就算老公一毛钱股份都没拿到,在我心里,他依然是最牛逼的创业者》也是实力演示了哥们式合伙,仇人式散伙。

留与不留之中,股权激励的艺术就展现了。

股权激励能做到用不同类型的利益,使员工能够以股东的身份参与企业决策、分享利润、承担风险,从而勤勉尽责地为公司的长期发展服务的一种激励方法。

好东西出来大家都想尝试,

股权激励对企业的重要意义无需赘述,

但疑惑也不少:

什么样的公司适合股权激励?

公司发展的什么阶段适合股权激励?

股权激励又有哪些具体方式?

本文就这些问题探讨下股权激励中最被关心的几个问题。

一般公司都需要,且听我慢慢道来。

对于初创公司,没技术没资金,只有脑袋里面一个所谓酷酷的idea,不给一起创业打拼的人看到甜头和曙光,没人没钱没技术,idea最后也只能是一个idea。这也就是很多创业者的苦恼来源之一:为什么只有我在创业,别人都是在打工。对啊,没能激励出来个共同的有价值的拼搏目标,每一个员工也只是一个员工而已,加个班会抱怨也是real正常。

当然,前期如果就是一个草台班子刚刚草创,这个时候设置一个期权或者限制性股票略复杂,毕竟企业发展初期团队都较小,也不能让被激励者看到这些东西的增值价值,效率高一点的可以直接发股票。

对于成长期公司,好不容易带着几个心腹知己在市场大军中杀出一条血路,如果不适时推出股权激励的新方案,可能核心成员指不定哪天出现在同行的公司里。这个时候,实行股权激励能起到锦上添花的作用,可以稳定建设人才梯队,为企业的长远发展储备人才。另外,员工对公司发展前景预期好,就不会认为老板是在给他们画大饼,也就更愿意出资成为公司的持股者,从员工转换成事业合伙人。

对于成熟期,待上市公司,从本来的游击战变成正规战、阵地战,很多东西需要走上“正道”。利用它来优化治理构造,为对接上市做准备,当然上市后,或许将来公司继续的竞争能力的提升。

对于高新技术企业或者培训、咨询公司等,是比较适合做股权激励的公司类型,此类公司人才是发展的核心竞争力,能否留住关键人才关系到公司的生死存亡,因此对于这类企业来说,利用股权股权激励留住人才是非常必要和紧迫的,相反的,对于那些垄断型、资本密集型企业或者对国家政策依赖性大企业来说,实行股权激励的意义就不明显。

一、期权

期权激励,赋予员工未来取得公司股权的期待权利,员工或其他激励对象到期(或满足条件后)行使期权,取得公司相应股权或股权的受益权利,是创业公司最常见的股权激励模式,主要适用于公司员工,范围较大,逐步推进可以保持公司股权稳定。

但是,想靠期权留住人,第一步要让他相信你或者公司是值得跟随一辈子的。所以,对于如果你信任我,愿意跟我长期干,而且有的确能独挡一面,那我主动给你足够高的期权。如果你不信任我,总找我要期权,而且意见多多,那么即使公司对你的回报不公平,你也的先走人,我先把别人的回报整公平。

期权激励对应的激励股权池通常由创始人从自己名下的股权份额中预留,员工行使期权取得公司股权通常需要支付对应股权的票面价(原始出资价格,即1元注册资本认购价为1元),而且需要满足预设的行权条件,例如市场主流约定激励对象四年的服务期,每满一年,员工可行使1/4的期权总额。

二、虚拟股权

虚拟的股权激励形式,又可称为纯协议模式,主要包括虚拟股权、股权增值权等。

(1)虚拟股权

虚拟股权不同于公司法项下的实际股权,而是公司股权的虚拟化,公司人为地将股权拆分为若干等值单位,并将一定数量的虚拟股权授予给公司核心员工。核心员工可以按照所持有的虚拟股权的数量和比例,而享有相应的分红。

(2)股权增值权

在股权增值权项下,被授予权利的核心员工在一定的时期内,将有权获得规定数量的股权价值(市场公允价格)上升所带来的升值收益。股权激励对象不拥有这些股权/份的所有权,也不拥有股东表决权、分红权。

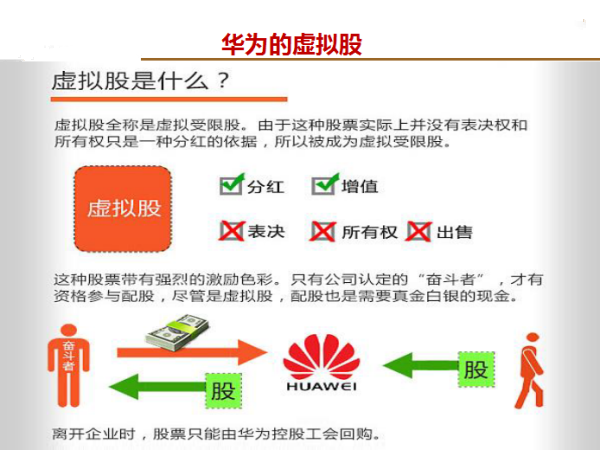

虚拟模式比较典型的就是华为模式:

值得注意的是:利用虚拟形式进行的股权激励,无论是虚拟股权还是股权增值权,被激励的员工均不实际持有公司股权,没有表决权,而仅持有相应的分红权(虚拟股权项下)或增值收益权(股权增值权项下)。被激励员工单纯通过与公司签署相应协议的方式获得上述权利,并且该等权利一般由公司无偿赠予或者奖励给核心员工而无需员工支付任何对价。

三、现实股权

现实的股权激励形式,包括员工直接持股以及员工通过持股平台间接持有公司股权。员工(或持股平台)获得公司激励股权,可以通过对公司增资的方式,亦可通过受让公司预留的员工激励股权方式。

(1)员工直接持股

员工直接持股,顾名思义即被激励对象以其本人名义直接持有公司股权。

被激励对象人数不宜过多。被激励对象在公司层面直接持股,除了收取股息、享有公司分红之外,也同时可以参加股东会议、行使表决权、参与公司决策,一旦未来被激励对象与公司创始人就公司的发展产生根本分歧,将对创始人掌控公司构成最直接的威胁。因此,除了创业元老、核心员工中的核心或者公司发展不可或缺、无可替代之人等极少数人员可通过直接持股模式之外,其他被激励对象应当通过持股平台或者创始人代持等方式间接持有激励股权。

有一点比较不一样的是:员工因股权激励所得被视作因努力工作而获得的薪酬,因此按照个人所得税标准缴纳税务;员工持股计划所得被视做员工个人出资购买股票,与公司绑定利益而获得的收益,按照现有政策,股票买卖是无需纳税的;所以对于员工个人来说,员工持股计划是避税的

(2)通过持股平台持股

设立特殊目的实体(可以采用公司或者合伙企业形式)作为持股平台,被激励对象作为持股公司股东或者合伙企业的合伙人,间接持有被激励股权。

利用持股平台间接持股,除了可以在创业公司层面维持股权结构的相对稳定之外,也可以通过一定方式,例如由创始人作为持股平台(公司形式)控股股东,或者作为持股平台(合伙企业形式)的执行事务合伙人,来实现创始人实际控制持股平台,从而维持其对创业公司的掌控。

利用有限合伙企业作为持股平台来实施员工股权激励将是最优化的选择:

其一,创始人或其指定的人员作为持股平台的普通合伙人,执行合伙事务,从而掌控了持股平台所持公司股权的表决权;

其二,作为持股平台的普通合伙人,创始人或者其指定的人员可以用劳务而非现金出资,节约财务成本;

其三,合伙企业以每一个合伙人为纳税义务人,被激励员工作为持股平台的有限合伙人,就通过持股平台而取得的收入(尤其是持股平台转让被激励股权而取得的收入),仅需缴纳个人所得税,避免了以公司形式作为持股平台时,持股公司层面以及被激励对象作为持股公司股东层面的双重税务。

也许这些你都知道,那么你知道哪些公司不适合做股权激励吗?有上神总结过:

没有长远规划的企业就不用做股权激励了,因为股权激励不是分当下的钱,而是分未来的钱;

没有格局,总是事必躬亲也不用做股权激励,因为你只要用股权激励自己就可以了;

没有以“做正之道”作为公司长远发展原则的企业,也不需要做股权激励,因为你会发现企业里能留下来的都是看重短期利益的人,根本不需要股权激励这种中长期的激励机制。

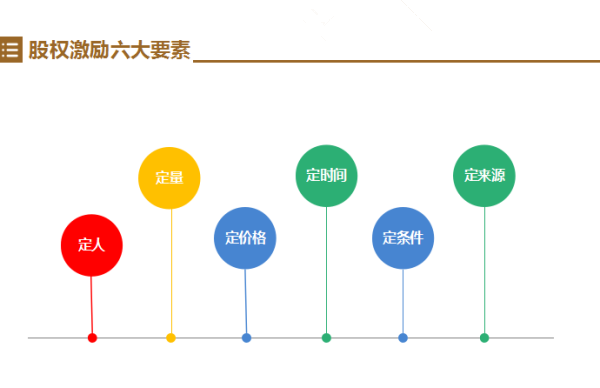

总的来说,股权激励方案的设计需要结合不同公司的情况来定,但不外乎要考虑的就是如下几个因素:

然而,股权激励也不是一股万事足,方案的制定和实操过程中要注意很多的问题,例如,跟企业内部考核机制配套实施,保密制度、法人治理结构、议事规则等各项制度方面都要有相关保障措施保证股权激励的落实;不正规的股权激励计划容易导致股权不清晰而成为IPO的实质性障碍,因此尽量避免采用信托、代持等方式;须注意相关税务问题等。

有钱,不仅要花在刀口上,还需让这钱值回票价。

浙江腾智律师事务所